みなさんこんにちは~!@yoshiです‼

2024年も始まり投資界隈を賑わせている事は、もちろん『新NISA(ニーサ)』ですよね! 投資初心者の方もこれを機に「よく分からないけど今年からは投資に挑戦してみよう」と思っているはず。

でもちょっと待ってください‼

投資を行っていると、得をすることもあれば損をしてしまう事もあります。投資はどこまでいっても自己責任なんです。

「よく分からないけど投資してみよう!」と軽い気持ちでいると、泣きながら資産を減らして撤退なんてよく聞く話です。

投資の上級者は「自分が理解できないものに投資はしない」とよく言います。”仕組み”を知らないと自分が損をしてしまうからです。

この記事では『新NISA(ニーサ)』について徹底解説をします。新NISAの”仕組み”を理解し、賢く投資にチャレンジしてみましょう‼

押さえておくべきポイントは、こちらの4つになります👇

1.【超重要】『なぜ投資をするのか?』を考え、自分の目的に合った投資手法で投資をしよう!暴落にも耐え切るために、自分のリスク許容度を知ろう。

2.『新NISA』とは非課税で投資ができる制度のこと!制度を享受するには証券口座『NISA口座』の開設が必須。

3.『新NISA』口座の投資上限額は1800万円!『つみたて投資枠(600万円)』&『成長投資枠(1200万円)』と投資上限がある。年間投資上限額もある。

4.資産を取り崩してしまっても翌年には投資枠が復活する。(上限は1800万円)

それでは解説にいってみましょう‼

1.【超重要】自分の投資目的を考えよう

さて新NISAも含め、投資を行うにあたり”超重要”な事を言います。それは…

『自分の投資目的、どうしてお金を増やしたいのか?』を考えることです‼

なぜ投資目的を考えることが重要なのか?それは、

『投資の目的によって投資手法が変わってくるからです。』

老後のために資産を増やしたいのか? 増えたお金を日々の生活で楽しく使いたいのか? それとも今すぐにお金を増やしてお金持ちになりたいのか?

投資の手法にも、インデックス投資や配当株投資、デイトレードや信用取引・暗号資産や債券投資と様々な投資手段があり、それぞれが目的に対して向き不向きがあります。

目的に合った手法を選択しないと、自分の望んだ目的を達成することができません。

さらには投資を行うにあたりリスクは必ず付いてきます。リーマンショックなど暴落時には資産が50%減少することもあります。

そういったリスクを取ってまでどうしてお金を増やしたいのか?そのリスクを受け入れるだけの目的があるのか?

自分の目的をしっかり考え、その目的に合った投資手法で投資を行っていきましょう。

こちらも超重要‼自分の『リスク許容度』を知り投資しよう

『リスク許容度』こちらも超重要です!

『リスク許容度』とは簡単に言うと、

『どこまでの資産減少なら耐えることができるか?』です。

先ほども述べましたが、投資にはリスクが付きものです。

株価暴落時には資産が評価価格で30%~50%以上吹き飛びます。そんな時に精神的に耐え切れず狼狽売りをしてしまうとどうなるのか?

「資産を減らして泣きながら撤退」という未来が待ち受けています。

株式には暴落を跳ね返せるだけの力があります。我慢して我慢して持ち続けることが出来たら、その後には株価が反転し、暴落前より株価が上昇することは歴史が証明してくれています。

下の図はアメリカの優良企業500社を集めた指数『S&P500』です。直近30年の間にも3回の暴落が発生していますが、2024年現在でも最高値を更新し続けています‼

株式のパワーは凄いですね‼

自分自身の生活水準や年収、職業や家族構成、性格などを十分に考慮し、自分の『リスク許容度』を知って投資をしていきましょう‼

2.『新NISA(ニーサ)』とは投資利益を非課税にできる制度の事‼制度の活用には『NISA口座』の開設が必要

まず『NISA制度』とは少額投資非課税制度のことで、簡単に言えば『投資の利益にかかる税金が免除される制度』の事です。

そして新NISAとは、NISA制度が2024年より内容が大幅に改良されたことで『新NISA(ニーサ)』と呼ばれるようになったんですね。

どういった制度なのか分かりやすく説明します。

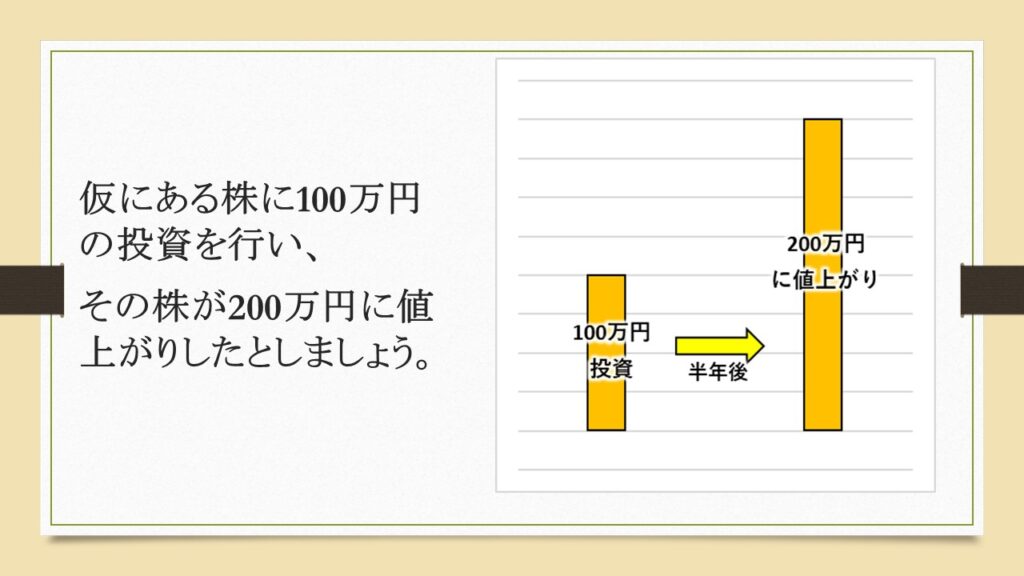

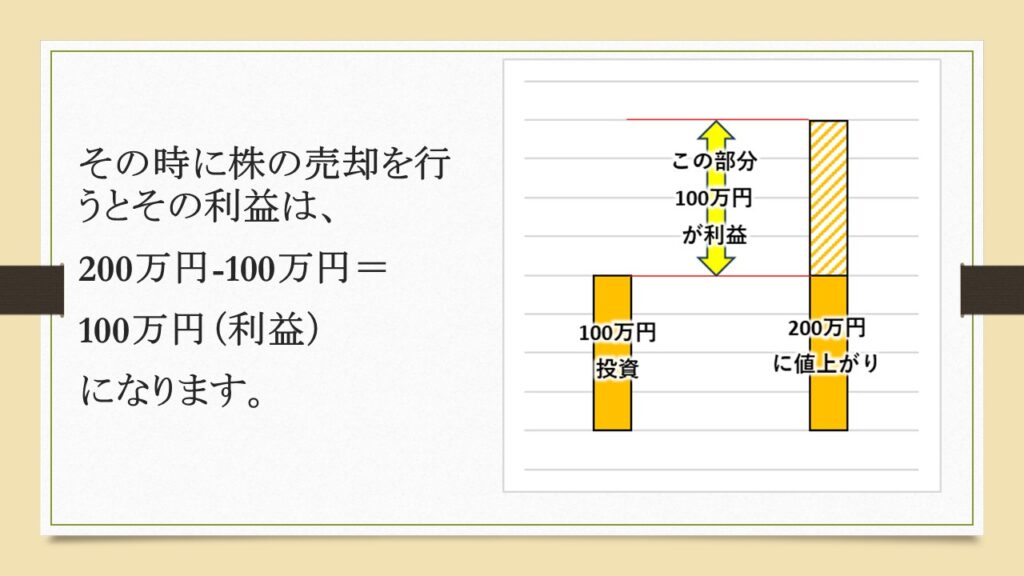

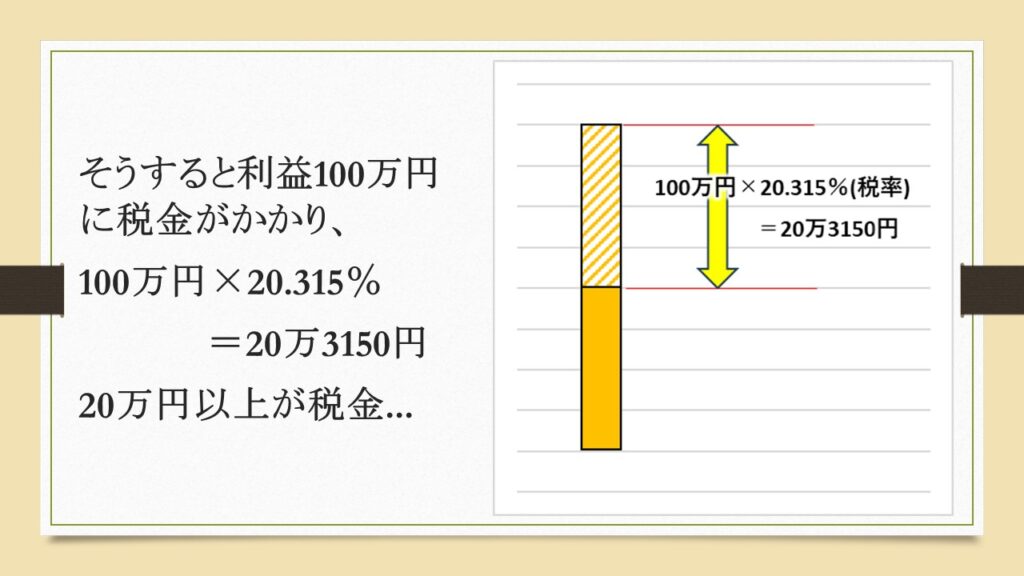

通常株式投資で得た利益には、国内課税20.315%の税金がかかります。

100万円の手残りは79万6850円になってしまうのです…

税金高いっ‼リスク取って利益が出ても約20%税金で持っていかれるなんて泣

ですがNISA制度を活用すればこの税金が免除され、手残りがそのまま100万円のままになるってメチャクチャお得な制度なのです。

そして新NISA制度では、非課税期間は永久となっています。

旧NISA制度では非課税期間は5年間、旧つみたてNISAでは非課税期間は20年と設定されていました。

非課税期間が永久になった事で自分のペースで投資が行えるって事ですね‼

『NISA』を活用するには証券口座『NISA口座』が必要

実はNISA制度の活用には投資を行うための証券口座の開設が必要です‼

銀行口座にもいろいろ種類があるように、

証券口座にも種類がありその中の1つに『NISA口座』があるんですね。

「そんなの知ってるよっ!」て方も多いかと思いますが、昨年末こんなやり取りが…

NISAって買えば儲かるんだよね?

BOSS…。NISAは口座の事ですよ…

えっ⁉そうなの?NISAって商品の事かと思ってた…

NISAという言葉が一人歩きしすぎて勘違いしそうなものですが、商品ではないので、決して銀行や証券会社なんかで「NISAくださいっ!」って頼まないでくださいね!

NISA口座の開設は1人1口座まで!口座開設先選びは重要です

先ほども述べたようにNISA口座で投資を行うには、証券口座を開設する必要があります。そしてNISA口座の開設は1人1口座までとなっています‼

証券会社や銀行、郵便局などの金融機関であればだいたい開設は可能です。

ですが、金融機関によって取り扱っている商品や手数料などが違っているため口座開設先はとても重要なんですね!

おすすめの開設先は『ネット証券』です。

スマホさえあればいつでもどこでもアクセスができて、指先ひとつで投資ができてしまいます。

ネット証券の中でも特におススメなのは”SBI証券”‼

国内トップクラスの証券会社で、手数料・商品ラインナップなど文句なしの優良証券会社です。

その他には楽天経済圏の方などは”楽天証券”もおススメ‼

楽天証券 | ネット証券(株・FX・投資信託・確定拠出年金・NISA) (rakuten-sec.co.jp)

ポイント還元など楽天経済圏で生活する人にはピッタリで、SBI証券に負けず劣らず優良証券会社です。

3.『新NISA口座』の生涯投資上限額は驚きの”1800万円”‼【つみたて投資枠】と【成長投資枠】それぞれの違いを知ろう‼

NISA口座での投資は無制限にできるわけではありません。

その上限額は驚きの”1800万円”‼

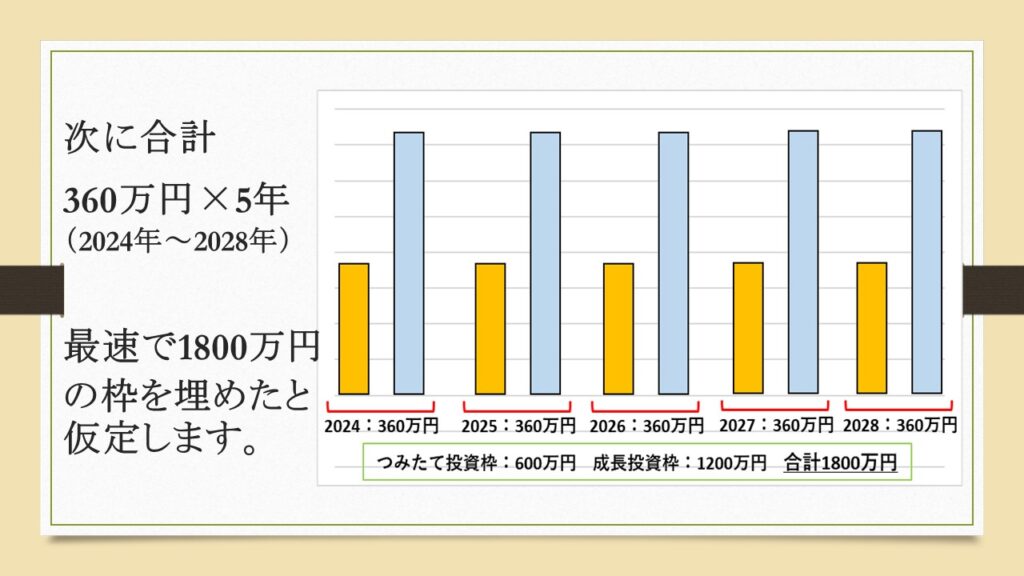

昨年(2023年)まであった【旧一般NISA】では年間120万円×5年間で600万円まで投資が可能。【旧つみたてNISA】では年間40万円×20年間で800万円まで投資が可能でした。

それと比べると大幅な上限UPとなり、正に大盤振る舞いとなっています!

ですが1800万円が自由に投資できるわけではありません。

【つみたて投資枠】と【成長投資枠】と枠が設定されており、それぞれ投資できる商品や上限額が決まっています。

【つみたて投資枠】で投資できる商品は”投資信託”のみ。生涯投資上限額は600万円! 年間で投資できる上限は120万円。

まずは【つみたて投資枠】についてです。

積立投資枠で投資できる商品は、金融庁が認めた”投資信託”のみとなっています。

どんな商品があるのかを詳しく知りたい人は、下のリンクより覗いてみてください。

つみたてNISAの対象商品 : 金融庁 (fsa.go.jp)

投資信託ってなに?と思う方。簡単に言うと”株の詰め合わせパック”の事です。株の運用を信託会社にお任せして、投資資金と運用手数料を支払うものです。中には8000社以上がパックになった商品もあります。

最低100円から1円単位で投資ができるため、初心者の方も少ない資金で投資を経験することができます!

そして年間で投資できる投資額は120万円となっています。

満額投資を行うなら月々10万円の積み立てが必要になりますが、もちろん満額投資を行う必要もなく自分のペースで積み立てを行っていけばいいのです。

私も月々3万円の積み立てを行っています。

最後に【つみたて投資枠】の生涯投資上限額は”600万円”と設定されており、120万円を毎年積み立てると5年で満額投資となります。

【成長投資枠】では個別株なども買うことができる‼生涯投資上限額は1200万円! 年間で投資できる上限は240万円。

続いて【成長投資枠】です。

成長投資枠ではある程度自由に投資する事ができます‼投資信託も含め、個別株やETFなんかも購入することができます。

でも投資できない商品もあり、毎月分配型の投資信託やETF、レバレッジ系の株はNISA口座で投資はできません‼これらの商品は資産形成に適さないとの判断なのでしょう。

なので投資可能な商品に投資を行っていきましょう‼

つみたて投資枠と同じ投資信託を買うのもいいし、配当狙いの個別株でもOKです。自分の目的に合った投資手法で資産を形成していきましょう!

年間で投資できる投資額は240万円となり、つみたて投資枠の倍額となっています!こちらも自分のペースで投資を行っていきましょう。

そして【成長投資枠】の生涯投資上限額は”1200万円”と設定されています。こちらも5年間240万円の投資を行うと満額投資となります。

小まとめ

いろいろ情報があったので、この項での内容のまとめです。

2つの枠で合計1800万円までの投資が可能となっています。夫婦であれば3600万円の非課税枠が持てるなんて、使わない手はないですね!

もちろん莫大な金額となっているため、「こんなの無理だよ…鬱」って思う方も多いかと思いますが、自分のペースで目的にあった投資をコツコツ続けていきましょう‼

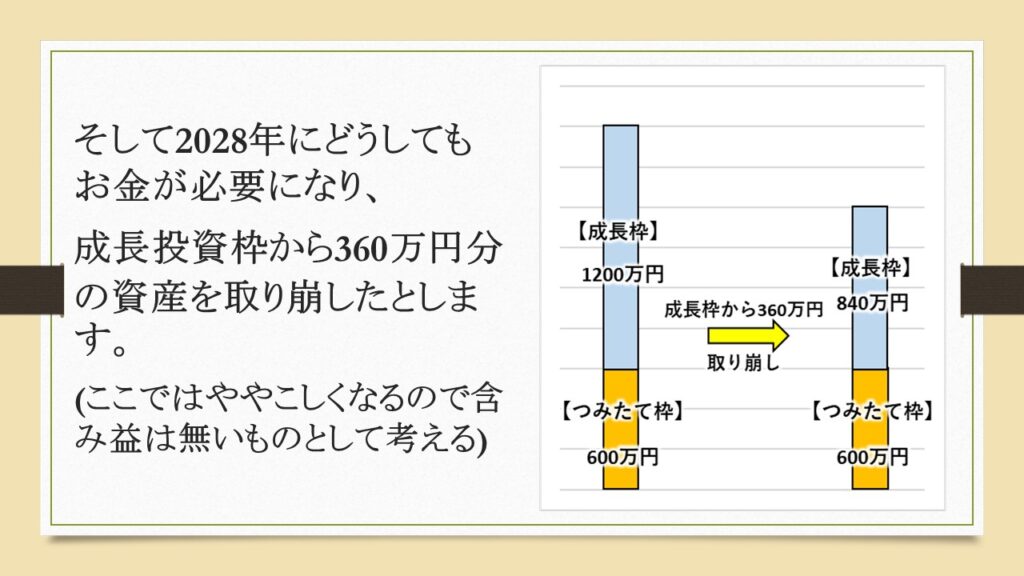

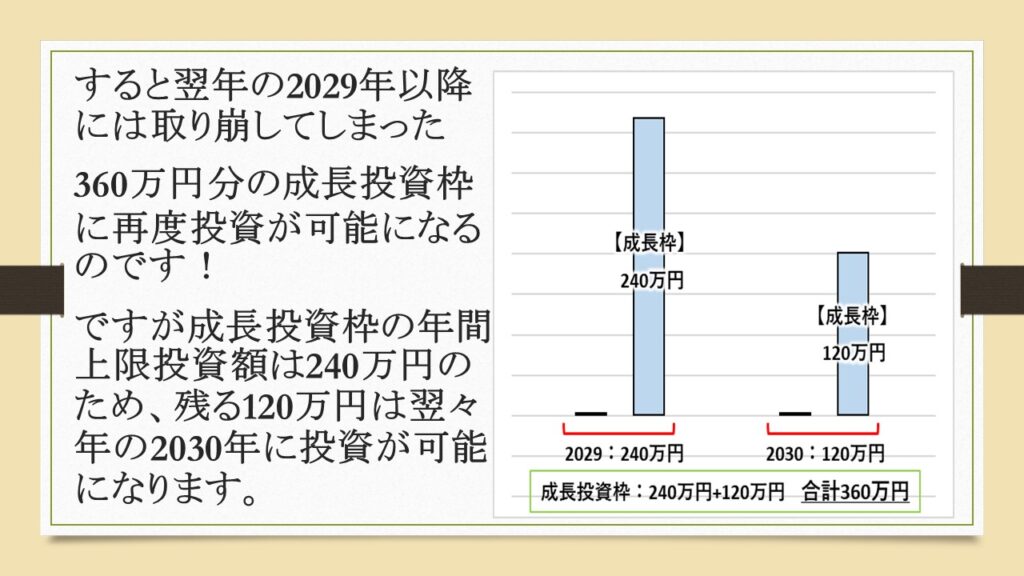

4.資産を取り崩してしまっても翌年には枠が復活する!

個人的に新NISAで1番凄いところは、この『資産を取り崩してしまっても枠が復活する』ところなんじゃないかと思っています。

少し分かりにくい所なので図で表してみましょう。

つみたて投資枠の取り崩しを行っても、同じような考え方で枠が復活します。

気を付けることは『翌年に復活する』ってことですね‼

使ってすぐに復活してしまうと、少額の利益で回転売買を行う人も現れNISA制度の趣旨に合わないからなんでしょう。

子供の教育資金など生活をしていると、どうしてもまとまったお金が必要になることもあるかと思います。そんな時にも柔軟に対応が可能になるため、NISA制度が凄く活用しやすくなったなと感じます‼

5.今回のまとめ

今回のまとめです!

押さえておくポイントは4つです。

1.【超重要】『なぜ投資をするのか?』を考え、自分の目的に合った投資手法で投資をしよう!暴落にも耐え切るために、自分のリスク許容度を知ろう。

2.『新NISA』とは非課税で投資ができる制度のこと!制度を享受するには証券口座『NISA口座』の開設が必須。

3.『新NISA』口座の投資上限額は1800万円!『つみたて投資枠(600万円)』&『成長投資枠(1200万円)』と投資上限がある。年間投資上限額もある。

4.資産を取り崩してしまっても翌年には投資枠が復活する。(上限は1800万円)

上記のポイントを押さえておけば、『新NISA(ニーサ)』については理解できたも同然です。

「なんか投資は怖いな…」と思うのも当然です。私も資産運用初期は本当に大丈夫かな?と不安な気持ちもありました。含み損が10万円以上も出ている時もありました。。。

ですが今では20万円を超える含み益があります。「これがお金がお金を増やしてくれるということか~」と資産運用の大切さを実感しています。

リスクのない所にリターンは存在しません‼

資産運用はうまく活用できれば人生を豊かにしてくれます。納得いくまで勉強して理解して、賢く投資にチャレンジしてみましょう‼

今後も資産運用に役立つ情報を書いていきます。

次回もまた遊びに来てください。それではっ‼